Vermögenswirksame Leistungen optimieren

Gleicher Einsatz, aber doppelter Gewinn!

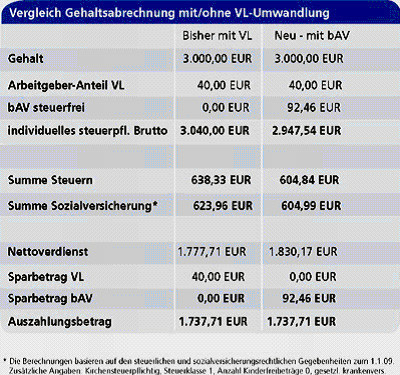

Viele Arbeitnehmer nutzen das Vermögensbildungsgesetz, im allgemeinen VBL genannt. Hierfür erhält der Arbeitnehmer von seinem Arbeitgeber einen Zuschuss, den er dann eventuell noch um einen Eigenanteil erhöht und in einem sogenannten VBL-Vertrag anlegt. Dieser Anlagebetrag beträgt in der Regel monatlich 40 €. Die Besparung des VBL-Vertrages wird - unabhängig wie hoch der Arbeitgeberzuschuss ist- vom Nettogehalt des Arbeitnehmers bezahlt.

Das heißt, dass für diesen Sparbetrag vorher auch Steuern und Sozialversicherung von Bruttogehalt abgeführt wurden. Je nach persönlicher Situation sind dies zwischen 25 € und 50

€.

Beim bAV-Vertrag (betriebliche Altersversorgung) erfolgt die Besparung vom Bruttogehalt.

Für den Arbeitnehmer bedeutet dies folgendes: Wandelt er seinen VBL-Vertrag in einen bAV-Vertrag, so kann er zusätzlich zu seinen 40 €, auch seine gesparten Abgaben (zwischen 25 € und 50 €) in diesem bAV-Vertrag einsparen ohne sein Nettogehalt zu verringern.

So wird eine zusätzliche Altersversorgung ohne finanziellen Mehrwand aufgebaut.

Gehaltsabrechnung

Gehaltsabrechnung