Berufsunfähigkeit - das unterschätzte Risiko!

„Das kann mir doch nicht passieren" ist eine riskante Einstellung, wenn es um das Thema Berufsunfähigkeit geht. Mehr als 75 % der Deutschen sorgen nur unzureichend für das Risiko Berufsunfähigkeit vor - aus zwei Gründen: Sie unterschätzen das Risiko, persönlich betroffen zu werden und sie sind über die Berufsunfähigkeitsversicherung falsch informiert. Dies sind die beiden Kernergebnisse der "Continentale-Studie zur Berufsunfähigkeit", zu der die Continentale Lebensversicherung AG in Zusammenarbeit mit TNS Infratest 936 Berufstätige zwischen 20 und 60 Jahren befragt hatte.

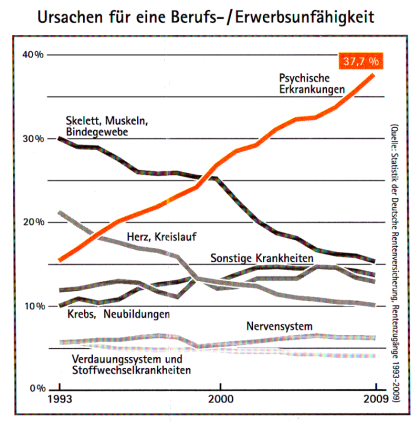

Nach einer Statistik der gesetzlichen Rentenversicherungsträger muss jeder fünfte Arbeitnehmer vorzeitig aus dem Berufsleben ausscheiden, weil Körper oder Seele nicht mehr mitmachen. Meist trifft es Menschen im Alter zwischen 50 und 55 Jahren. Aber auch die Jüngeren sind nicht vor Berufsunfähigkeit gefeit: Knapp zehn Prozent der Fälle sind unter 40 Jahre.

Quelle: Produktflyer der Continentale Lebensversicherungs AG 2011

Quelle: Produktflyer der Continentale Lebensversicherungs AG 2011

Staatliche Unterstützung wurde massiv gekürzt

Im Jahre 2001 ist in der gesetzlichen Rentenversicherung der frühere Begriff "Berufsunfähigkeit" durch den Begriff "Erwerbsminderung" ersetzt worden. Die gesetzlichen Berufsunfähigkeitsrenten für alle, die ab dem 1. Januar 1961 geboren sind, wurde gestrichen und durch die neue Erwerbsminderungsrente ersetzt.

Im Gegensatz zu der bisherigen Regelung stellen die neuen Definitionen weitaus höhere Anforderungen an die erforderliche Minderung der Erwerbsfähigkeit. Vor 2001 erhielt ein Versicherter die Berufsunfähigkeits-rente (2/3 der Vollrente), sofern ein Berufsschutz vorlag. Eine Berufsunfähigkeit lag bereits dann vor, wenn der Versicherte nicht mehr im Stande war, die erlernte (und auch zuletzt nicht nur vorübergehend ausgeübte) Berufstätigkeit oder aber eine zumutbare Verweisungstätigkeit auszuüben. Heute kann der Antragsteller (mit Ausnahme des § 240 SGB VI) auf jede Tätigkeit des allgemeinen Arbeitsmarktes verwiesen werden. Jede Verweisung ist möglich, ein sozialer Abstieg ist - in Abgrenzung zur früheren Regelung - irrelevant.

Ein Bankangestellter erhält beispielsweise keinen Cent mehr aus der Rentenkasse, wenn er noch als Pförtner arbeiten kann.

Für Betroffene, die vor dem 1. Januar 1961 geboren sind, gilt eine günstigere Regelung. Sie erhalten die Erwerbsminderungsrente, allerdings deutlich gekürzt im Vergleich zur ursprünglichen Berufsunfähigkeitsrente.

Die gesetzliche Erwerbsminderungsrente gibt es nur in den härtesten Fällen!

Die volle gesetzliche Erwerbsminderungsrente bekommt nur, wer weniger als drei Stunden am Tag arbeiten kann. Die halbe Rente wird bei weniger als sechsstündiger Arbeitsfähigkeit pro Tag gezahlt. Kann der bisherige Beruf oder eine zumutbare Verweisungstätigkeit noch mindestens 6 Stunden täglich ausgeübt werden, gibt es keine Rentenzahlung!

Da die gesetzliche Erwerbsminderungsrente nicht ausreicht, um den Lebensstandard zu halten, ist privater Schutz unerlässlich.

Die Prämie für eine Berufsunfähigkeitsversicherung richtet sich nach dem Eintrittsalter, dem Berufsbild und nach der Höhe der versicherten Rente. Diese sollte sich am Nettoeinkommen orientieren. Zudem sollten Gehaltssteigerungen und die Wirkungen der Inflation berücksichtigt werden. Dafür lässt sich beispielsweise eine sogenannte Dynamik vereinbaren: Dann steigt mit dem Versicherungsbeitrag auch die versicherte Berufsunfähigkeitsrente im Laufe der Jahre automatisch.

Wer eine private Berufsunfähigkeitsversicherung abschließt, muss Auskunft über seinen aktuellen Gesundheitszustand geben. Die Versicherer sind dazu berechtigt, ihren Kunden eine Reihe von Gesundheitsfragen zu stellen - etwa zu Vorerkrankungen, Arztbesuchen oder etwaigen chronischen Leiden. Diese Fragen gilt es, ehrlich zu beantworten. Erweisen sich Angaben als falsch, kann die Versicherung im Fall der Berufsunfähigkeit die Leistungen verweigern.

Unser Tipp: Schließen Sie Ihre Berufsunfähigkeitsversicherung möglichst in jungen Jahren ab. Nämlich dann, wenn Sie noch kerngesund sind. So vermeiden Sie Risikozuschläge wegen bestehender Krankheitsbilder oder Vorerkrankungen oder sogar die Ablehnung des Versicherungsschutzes!!!

Hier finden Sie unseren Datenbogen zur Absicherung Ihrer Arbeitskraft:

PDF-Dokument [48.2 KB]